Voitures hybrides et électriques en Tunisie : tout ce qui change avec la loi de finances 2026

Ridha Bouzguenda

Auteur

Acheter une voiture neuve revient souvent à payer autant en taxes qu'en prix catalogue. Droits de consommation, TVA, droits de douane, carte grise, vignette. La facture fiscale peut facilement doubler le coût du véhicule. Mais depuis le 1er janvier 2026, la donne a changé.

À travers l'article 47 de la loi de finances 2026, l'État tunisien a décidé de revoir en profondeur la fiscalité automobile pour encourager les véhicules moins polluants. Les hybrides rechargeables et les électriques sont les grands gagnants. Les hybrides classiques, en revanche, ne sont pas tous logés à la même enseigne.

Si vous envisagez d'acheter une voiture en 2026, cet article vous donne le détail complet des taxes applicables à chaque type de véhicule, les conditions à remplir, et ce que ça change concrètement pour votre portefeuille.

Le principe : une fiscalité différente selon le type de motorisation

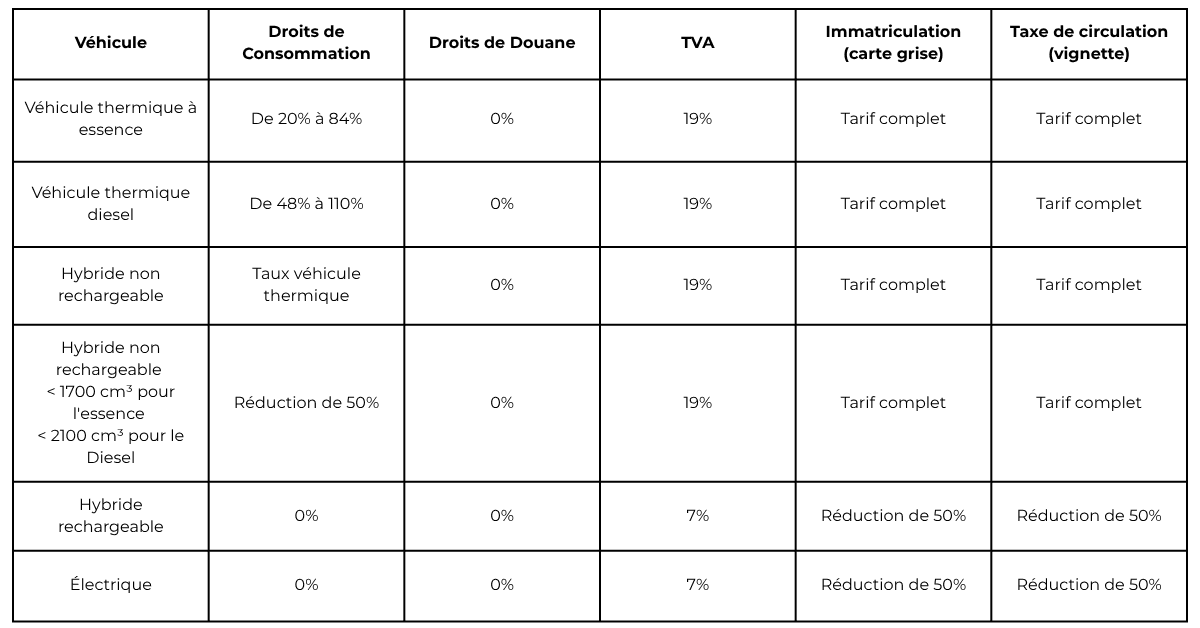

La loi de finances 2026 classe les véhicules en cinq catégories fiscales distinctes. Chaque catégorie a son propre régime de taxes. C'est une rupture nette avec l'ancien système, où la distinction entre les différents types d'hybrides était moins marquée.

Le critère principal retenu par le législateur est la capacité de recharge externe . Un véhicule hybride rechargeable (qu'on peut brancher sur une prise) est traité comme un véhicule électrique. Un hybride classique (qui se recharge uniquement en roulant) est traité différemment, et son avantage dépend de la cylindrée du moteur.

Hybrides rechargeables (PHEV) : une fiscalité quasi nulle

Les véhicules hybrides rechargeables sont les plus avantagés par la nouvelle loi. Ils sont désormais alignés sur le même régime fiscal que les voitures 100 % électriques.

Le droit de consommation est supprimé. C'est la mesure la plus impactante. Sur un véhicule thermique, ce droit peut représenter entre 20 % et plus de 100 % du prix selon la motorisation. Pour un PHEV, c'est zéro.

La TVA passe de 19 % à 7 %. Sur un véhicule dont le prix de base est de 80 000 dinars, cette seule différence représente une économie de 9 600 dinars.

Les droits de douane sont supprimés. Les PHEV importés ne supportent plus de droits de douane, ce qui réduit encore leur coût d'acquisition.

La carte grise et la vignette sont réduites de 50 %. L'avantage ne s'arrête pas à l'achat. Les frais d'immatriculation et la taxe de circulation annuelle sont divisés par deux. Sur 10 à 15 ans de détention, cette économie récurrente s'accumule.

Pour bénéficier de ces avantages, le véhicule doit être équipé à la fois d'un moteur thermique et d'un moteur électrique rechargeable par branchement externe. C'est cette condition de recharge externe qui fait la différence avec les hybrides classiques.

Voitures 100 % électriques : le même traitement que les PHEV

Les véhicules entièrement électriques bénéficient exactement des mêmes avantages fiscaux que les hybrides rechargeables : zéro droit de consommation, zéro droits de douane, TVA à 7 %, carte grise et vignette réduites de moitié.

Hybrides classiques (HEV) : des avantages limités aux petites cylindrées

C'est ici que beaucoup de consommateurs risquent d'être surpris. Les hybrides non rechargeables, ceux qui se rechargent uniquement grâce à l'énergie cinétique du freinage, ne bénéficient pas du même traitement fiscal.

La réduction du droit de consommation de 50 % ne s'applique que sous conditions de cylindrée : moteur essence jusqu'à 1 700 cm³ ou moteur diesel jusqu'à 2 100 cm³. En dessous de ces seuils, le droit de consommation est divisé par deux par rapport au tarif du thermique équivalent.

Au-delà de ces seuils, le véhicule est taxé comme un thermique classique. Plus aucune réduction. C'est le point qui fait le plus débat depuis l'adoption de la loi.

La TVA reste à 19 % pour tous les HEV, quelle que soit la cylindrée. Les droits de douane s'appliquent normalement. La carte grise et la vignette sont au tarif complet.

Le tableau récapitulatif des taxes par type de véhicule en 2026 :

Bornes de recharge : l'infrastructure aussi bénéficie d'avantages

Avoir des véhicules électriques et PHEV, c'est bien. Pouvoir les recharger, c'est mieux. La loi de finances 2026 a aussi prévu des mesures pour encourager le déploiement des bornes de recharge sur le territoire tunisien.

Les équipements destinés aux bornes de recharge des véhicules électriques bénéficient de droits de douane réduits à 10 % et d'une TVA à 7 %. Ces avantages sont applicables jusqu'au 31 décembre 2028.

Cette mesure concerne aussi bien les entreprises privées (stations-service, centres commerciaux, parkings) que les collectivités locales.

Par ailleurs, le Fonds de la transition énergétique (article 45) prend en charge la différence de taux d'intérêt sur les prêts accordés par la BTS pour l'acquisition de véhicules électriques par les exploitants de taxis et les auto-écoles.

La prise en charge est plafonnée à 3 points de pourcentage, à condition que la marge bancaire ne dépasse pas 3,5 %. Ce dispositif est en vigueur pour les financements accordés entre le 1er janvier 2026 et le 31 décembre 2028.

Batteries au lithium : un signal pour l'industrie locale

La loi de finances 2026 vise aussi à poser les bases d'une filière industrielle locale autour des batteries. Les intrants nécessaires à la production de batteries au lithium bénéficient d'une exonération des droits de douane et d'un taux de TVA réduit à 7 % (article 46).

C'est un avantage destiné aux industriels et investisseurs qui souhaiteraient fabriquer des batteries en Tunisie. Le marché mondial des batteries est en pleine expansion, et cette mesure fiscale positionne la Tunisie comme un terrain favorable pour ce type de projets.